突然届いたSMSをきっかけにメインバンクを変更した話

こんにちは、ほしとです。かなりご無沙汰しておりましたが、みなさまお元気でしたでしょうか・・・。

今回は、ちょっとした不注意がきっかけでメインバンクを変更したってお話です。きっかけは、1月12日に届いたとあるSMSでした・・・。

きっかけはSMS

それは突然に・・・

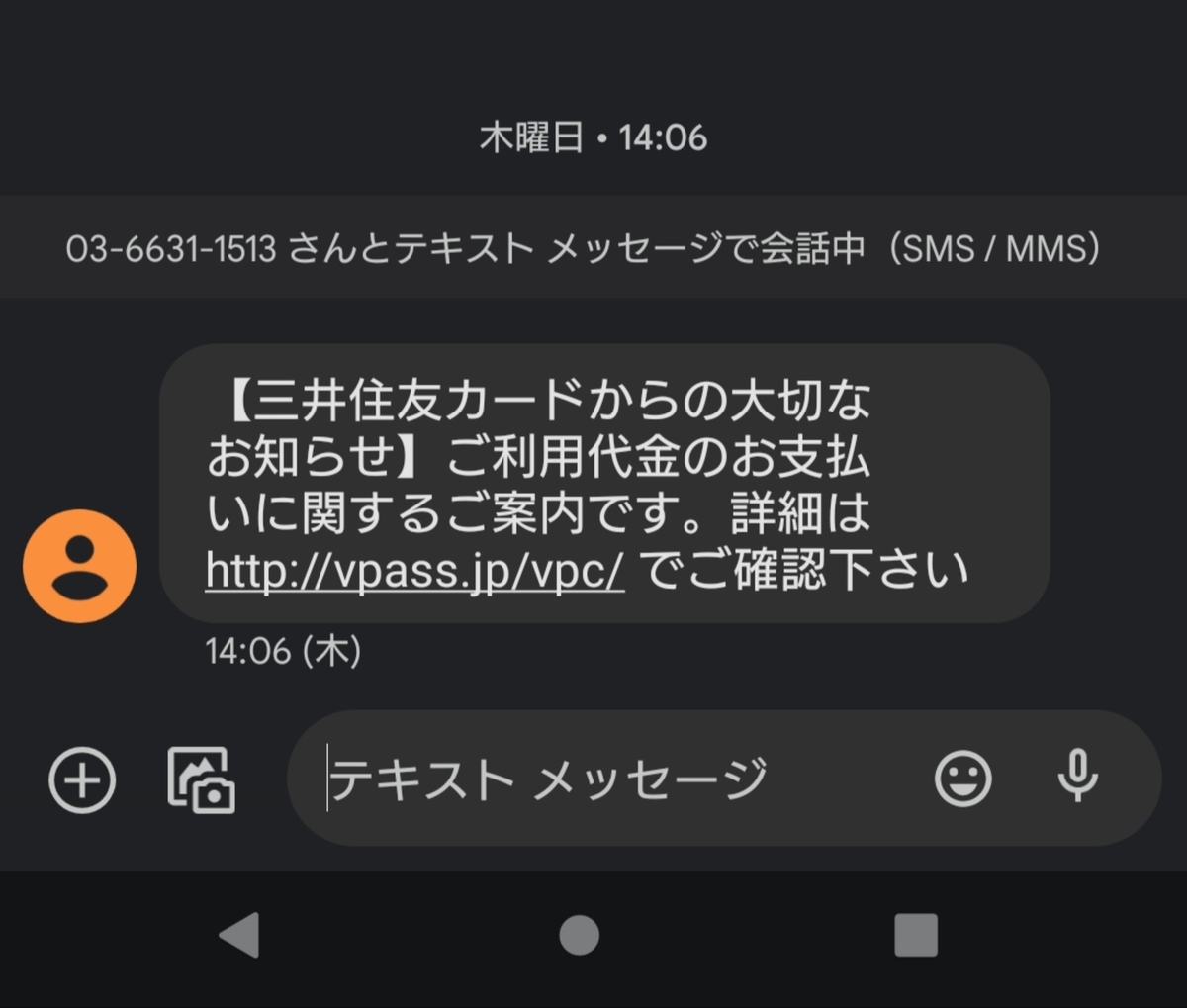

1月12日は普段通り仕事の日でした。休憩時間にスマホを見てみると、こんなSMSが届いていたんです。

見た瞬間に思いました。「三井住友カードを騙った詐欺やろ、誰が騙されるか!」って。これだけ詐欺のメールとかSMSとかが毎日のように来る状況で騙されるわけないですよね。偽Amazonからのメールなんてもう見飽きるくらい来てますよ。

なんて思ったのも束の間。次の瞬間に「あれ、今日何日やったっけ・・・、あ(゚Д゚;)」って気づきました。そうです。10日の引き落としを忘れてたんです(笑)

いつも10日にはちゃんと引き落としされる金額を確認して、必要に応じて入金してたんですよ。それが、なぜか今月に限っては忘れてたんです・・・。休みやったからって、犬のアイコンの人とまるかつさん生駒店に行って遊んでたから忘れてたんです・・・。

キムチチゲかつ煮定食にかきフライとえびクリームコロッケ。いつも通りおいしかったです!

って、それは置いといて、SMSです。急いでSMSのリンクから三井住友カードのサイトにログインしたら、案の定支払いできてない旨のお知らせでした・・・。カードも利用停止になってしまってます。

念のため引き落とし口座に設定してるゆうちょのアプリを確認するも、当然支払いされていません。だって残高が足りてないもん(笑)

実は、10日の支払いのカードはJCBもあったんです。そっちも引き落とされてる形跡なし。でも、JCBのサイトで確認しても、この時点ではまだカードは使えてて、支払い状況を確認しても、10日引き落とし分は確認中って表示でした。まだバレてなくてセーフ(笑)でも、そのうちカードが止まるのは明らかな状況です。

ちなみに、三井住友カードとJCBからSMSが届く場合に記載されてる電話番号の一覧はこちらに載ってます。

とりあえず口座に入金、しかし・・・

以前も三井住友カードで同様のことがあり、その時は引き落とし口座に入金したら再度引き落としがかかって支払できたので、とりあえず口座に必要なお金を入金することにしました。

近所の郵便局まで行って、引き落とし口座に入金を済ませ、今後どうなるのかを三井住友カード、JCBの公式サイトでそれぞれ確認。すると、どちらのカードもすぐには再引き落としされないことがわかりました。

三井住友カードは20日に再度引き落とし、JCBは26日に再度引き落としになる旨、公式サイトに記載がありました。でも、それまでカードは使えない(JCBについてはこれからとまる)し、延滞金がその間もかかり続けるのは困るんで、何とかしないといけないわけです。

三井住友カードとJCBの対応の違い

では、再引き落としまで待てない場合どうするのか。三井住友カードの場合、20日を過ぎている場合は指定口座に入金するように公式サイトに記載されているだけで、20日より前に入金したい場合の案内はなし。

JCBは、急ぐ場合は指定口座への振り込みが可能と記載されていました。JCBのほうが親切ですね。三井住友カードは引き落としまで何もさせずに延滞金を少しでも払わせようっていう魂胆が見え見えで不愉快や、なんて思いましたが、ちゃんと入金してないやつが完全に悪い(笑)

カード会社の口座に振り込むにしても、時間の関係上すぐにはできいないんで、いったん今日中の振り込みはあきらめることにしました。

さて、ここまでいろいろ調べてる中で、あることに気づきました。引き落とし日に入金が間に合わなかった際の対応について調べると、どちらのカード会社も、引き落とし口座がどの銀行かを選択するようになってるんです。

引き落とし口座の銀行による対応の違い

私の場合はいずれもゆうちょ銀行。すぐには再引き落としにならない点は、どちらのカード会社でも共通でした。

では、他の金融機関はどうなのか。大手都市銀行の中で私が口座を保有している三井住友銀行だと、10日支払の場合、いずれのカード会社も翌日以降も月末まで毎営業日引き落としがかかることがわかりました。

以前、三井住友カードで引き落としに間に合わなかった際、引き落とし口座に入金すると再引き落としがかかった記憶があるとお伝えしましたが、その記憶は正しかったんです。その時に利用していた銀行が三井住友銀行だったんですよ。

ちなみに、三井住友カードだと、その他大手行はすべて20日に再引き落としで共通していましたが、JCBの場合、三菱UFJとりそなは毎営業日に再引き落とし、みずほは25日に再引き落としとなっていました。毎営業日に再引き落としかけてくれる金融機関が多いという店でもJCBの方が親切ですね。

その他の銀行はそれぞれのカード会社の公式サイトでご確認ください。

さて、ここまで調べた中で、あることを思いました。ゆうちょをメインバンクにしてる意味ある?

ゆうちょから三井住友銀行へ

もともと、ゆうちょをメインバンクにしていた大きな理由はATM手数料が無料だからでした。ゆうちょのATMであれば、郵便局内だろうが空港内だろうがコンビニ内だろうが、いつでもどこでもATM利用可能時間内であれば手数料が無料でした。

ところが、約1年前の2022年1月17日から、ゆうちょ銀行や郵便局に設置されているATM以外は曜日や時間帯によって手数料がかかるようになったんです。

ATMがいつでも無料っていうのは、他の銀行に対してかなり優位な点だったわけですが、現在では他行と同じどころか、条件満たしたらコンビニATMが手数料なしで使える銀行に比べると何のメリットもないと言わざるを得ない状況です。

では、どの銀行にするのかっていう点ですが、個人的には三井住友銀行一択でした。口座をすでに持っているという理由もありますが、そもそも今回いろいろ考えるきっかけになったカード利用代金の引き落としにしても、三井住友銀行であれば自分の口座に入金さえしておけば手続き不要ですし、三井住友カードとグループということで、使い勝手の良さもあります。

さらに、三井住友銀行だったら三菱UFJと提携しているので、条件を満たせば三菱UFJの店舗外ATMは手数料が無料ですし、コンビニATMも月に数回無料で使えます。

私は普段はかなり慎重に物事を判断する人間ですが、一度気持ちが傾いたらそのまま突っ走るので、今回も当日の夜の時点でメインバンクを三井住友銀行に変更するのは決めていました。

って、それはいいんですが、今回はクレジットカード代金の引き落としができなかった話でしたね。まだカード会社に振り込みできてません(笑)次の日が休みだったので、振り込みは翌日にすることにしました。

カードの利用再開に向け

まずは手続き方法の確認

さて、次の日になりました。前日の夜の時点ではまだ使えていたJCB(マクドで問題なく使えました)、日付が変わったころに利用可能額を確認してみると、使えない旨表示されるようになったので、いよいよJCBにもバレてしまったようでした(笑)

その時点ではまだJCBから連絡は来てませんでしたが、その後JCBのアプリへの通知、さらにメールで支払いが滞っていると連絡が来ました。これでいよいよ10枚以上持っているクレジットカードのうち、ほとんどが使えない状態になりました・・・。1枚止まると同じクレジットカード会社のカードは全部止まるのでお気をつけくださいね!

さて、無事に?カードが止まったところで、いよいよ振り込みなんですが、JCBは本当に楽でした。アプリに届いた通知から公式サイトに飛ぶと、こんな画面が出ます。

「お届け口座への入金」を押すと、26日しか選べませんでした。おそらく、三井住友銀行などの毎営業日引き落としがかかる銀行を支払口座に設定している場合は日付が選べるんだと思います。

今回は「JCB指定口座へのお振込み」を押します。次の画面で振込予定日をプルダウンで選択するようになっていて、その振込予定日に応じた利息を含めた支払金額と、振込先の銀行名、口座番号が表示されます。その後、確認画面に進んで登録すると、JCBに「私は~日に振り込みます」と伝わる仕組みです。

「すでにお支払い済みの場合」という選択しもありましたが、それは押していないので、次の画面以降の画面遷移は不明です。「登録する(支払方法)」と記載があるくらいですから、おそらくカード会社の口座に振り込んだなり、自動で引き落とされたなりが選べるんじゃないかなと思います。それをJCBに通知することによって、支払い記録を早く確認してもらえる、つまりカードの利用再開が早くなるのかなという気がします。

あとは指定の口座に振り込むだけですが、指定口座は三菱UFJでした・・・。口座持ってないから振込手数料がかかります(泣)一瞬、三菱UFJの口座も作ろうかなと思いましたが、まあ、三井住友銀行を利用するようになれば口座へ振り込みしないといけなくなる事態にはならないので、今回は大人しく手数料を払います。

次は三井住友カードですが、20日を過ぎてる場合はここに振り込んでね!って書かれているものの、現時点でそこに振り込んでいいのかわからないため、電話で確認します。電話が混み合ってるとかで、かなり待ってつながりました。管理部を名乗るおじさんが出ました。いわゆるコールセンターの担当の方っていう感じではなく、普通のおじさんでした(笑)

利用代金が落ちなかったから振り込みたいんですけど!って伝えると、20日に引き落としかかると言われました。それまで待てんから電話しとんねん!って言いたいのをぐっと我慢し、振り込みできますか?って聞いたら、教えてくれました。振り込み先。

公式サイトの「20日を過ぎてる場合はここに振り込んでね!」に書かれているのと全く同じ口座でした・・・。まあ、最初からそんな気はしてましたが、それやったら急いでるんやったら振り込んでもいいよ!とか書いといてくれてたらいいのにね。お互いに完全に無駄な電話です。

今まで、三井住友カードよりJCBが優れているなんて思ったことは、冗談じゃなく一度もなかったんですが、今回の件に関してはJCBのほうが圧倒的に親切でした。そもそも、JCBは入金が支払日に間に合わなかった人向けに、電話で問い合わせたらつながらないかもしれないからWEBで手続きしてね!って明確に書いてますし、電話の場合も自動音声で受付できるようになっているようです。

三井住友カードは電話がつながらないことによる顧客満足度の低下よりも、利息・延滞金を取ることの方が大事やと思ってるんですかね。もともと自分が完全に悪いとはいえ、ちょっと残念でした。

いつ再開されるのか

振り込みは終わりました。問題はいつカードが再開されるかです。両カード会社とも、振り込み後にこうしろという指示はなかったため、おとなしく待つことにしました。三井住友カードもJCBも、入金確認から利用再開まで3,4営業日かかるとウェブサイトには記載されています。

私の会社もお客さまから利用料金をいただいているので、滞納した場合に入金からどれくらいでサービスが再開されるか知っていますが、そんなにかかるわけないと思いつつ、ちょっと心配になります。とはいえ、この日は金曜日。当日中に再開されなければ週明けになる可能性がかなり高い状況でした。

入金確認を当日中に行っていただくために、振り込みも午後の早い時間までに終わらせ、できることはやりました。とりあえず、現在郵貯に設定されているあらゆる引き落としを全部三井住友銀行に変更しながら待ちます。

今回初めて知ったんですが、カードが止まっていると、引き落とし口座の変更すらできないんですね・・・。それだけの罪を犯してしまったということなんでしょう・・・。

とか思ってたら、特に両カード会社から連絡が来ることもなく、夜には利用可能額が表示されるようになってました(笑)いつ再開されたのかは正確にはわかりませんが、おそらくカード会社の営業時間中に再開されたんでしょう。一安心です。

教訓

さて、今回はひょんなことからメインバンクを変更したお話でした。どっちがメインなのかよくわからないとっ散らかった内容でしたが、みなさまもご注意いただければと思い記事にしました。

今回、嫌というほど痛感したのは、リスク分散の重要性でした。現在主に使ってるクレジットカードは、三井住友カードとJCBのANAカード各種とエポスカードなんですが、このうち、エポス以外が全部止まってしまったんです。もちろん、他にもカードはありますが、使っていないのには理由があるわけで・・・。

普段からキャッシュレスなんて言って財布も持ち歩いてないんですが、現金を使わないんじゃなくて、現金がないっていう意味のキャッシュレスやなとか、カードも使われへんのやったらキャッシュレスレスやないかとか、いろいろ揶揄されました。笑えません(笑)

今回、一番ヒヤッとしたのが、ちょうどカードが利用停止になっているそのとき、利用している自社サービスの利用料金の請求時期だったことです。社員向けの特別料金なので、いわゆるオーソリNGになると、会社で吊し上げられるんですよ、冗談じゃなく。

でも、大丈夫だったんです。なぜかと言うと、支払いをエポスにしてたから。エポスは引き落とし日が27日なんで、難を逃れたんです。肝を冷やすっていうのはこういうことやなって思いました(笑)もしオーソリNGになってたら、上から呼び出されてほんまに大騒ぎになるところでした・・・。

利息と延滞金という多少の授業料は払うことにはなりましたが、メインバンク変更のいいきっかけにもなり、ある意味良かったです。

しかし、いろんなものの引き落とし口座を変更したんですけど、MUFGカードとJASSOの奨学金の変更だけめっちゃめんどくさい。書類取り寄せて返送、もしくは銀行窓口が必要ってことです。オンラインでできるようになってほしいもんです。

ということで、今回は口座に入金し忘れててえらい目に遭ったお話でした。次回は意外とすぐにお会いできると思います。では、みなさまごきげんよう☆次回のテーマはANAでんきの解約方法です(笑)